了解跨境物流货运保险的各类信息,涵盖保险类型、理赔标准与实务操作,确保您的物流过程顺畅安全。

一、引言

跨境物流运输过程中,货物面临着来自自然灾害、意外事故、人为因素等多重风险。无论是海运、空运还是陆运,从国内发货地到海外目的地的漫长旅程中,任何一个环节出现问题都可能导致货物损坏、丢失甚至全部损失。对于跨境电商卖家、外贸企业、国际货代公司而言,货物运输保险是分散经营风险、保障财务稳健的重要金融工具。

然而,许多从业者在购买货运保险时存在认知误区,认为”买了保险就万事大吉”,却忽视了保险条款中的责任范围、除外责任、免赔额、理赔标准等关键细节。这种认知缺失往往导致在真正需要理赔时才发现索赔被拒或赔偿金额远低于预期,造成不必要的经济损失。

本文将系统性地解析跨境物流货运保险的类型体系、责任范围、免赔规则、理赔标准以及实务操作要点,结合大量实例说明不同情况下的处理方式,助您全面掌握货运保险的专业知识,有效规避跨境物流风险。

二、货运保险基础认知

2.1 货运保险的定义

正式定义:

货物运输保险(Cargo Insurance)是指保险人对被保险货物在水路、铁路、公路、航空或多式联运过程中,因自然灾害或意外事故造成的损失承担赔偿责任的保险。当保险事故发生时,被保险人可以获得经济补偿。

通俗理解:

货运保险是跨境物流领域的”安全垫”,货物在运输途中出现损坏或丢失时,保险公司会根据合同约定进行赔偿。但需要注意的是,货运保险并非”万能险”,有明确的承保范围和除外责任,并非所有情况都能获得赔偿。

2.2 货运保险的基本特征

特征一:保险期限的特殊性

- 保险期限通常按一个航程或一次运输来计算

- 从货物离开起运地仓库开始,到运抵目的地仓库结束

- 即所谓的”仓至仓”(Warehouse to Warehouse)原则

特征二:投保主体的广泛性

- 任何在货物运输中有利益关系的人都可以投保

- 主要包括:货主(出口商或进口商)、发货人、托运人、承运人等

- 不同主体可以基于自身利益投保

特征三:保险标的的可保性

- 货物必须在运输过程中

- 货物必须有可保利益

- 货物价值必须客观确定

2.3 货运保险的基本作用

作用一:经济补偿

货物受损或丢失时,保险公司提供经济赔偿,降低被保险人的损失

作用二:风险转移

将运输过程中的自然风险和意外风险转移给保险公司

作用三:促进流通

提供风险保障后,企业敢于扩大贸易规模,促进商品跨境流通

作用四:融资便利

有货运保险的货物更容易获得银行贸易融资支持

三、跨境物流货运保险的主要类型

3.1 按目的地划分

类型一:跨境到仓保险

定义:

保障从国内发货地派送到海外目的仓库(如知名海外仓、亚马逊FBA仓库)的货物运输风险。

承保责任:

- 运输途中的整箱丢失

- 运输途中的货物破损

适用场景:

- 卖家将货物发往亚马逊FBA仓库

- 卖家将货物发往第三方海外仓

- B2B贸易中的大批量货物发往买方仓库

类型二:跨境到门保险

定义:

保障从国内发货地派送到商业地址或私人地址的货物运输风险。

承保责任:

- 运输途中的整箱丢失

- 运输途中的货物破损

适用场景:

- B2C电商订单(Amazon、eBay、Shopify等平台)

- 商业地址派送(办公室、门店等)

- 私人地址派送(住宅地址)

3.2 按承保责任划分

根据国际惯例,货运保险主要分为以下几种承保方式:

方式一:全险

承保范围:

- 承保除除外责任以外的一切风险

- 包括自然灾害和意外事故造成的损失

- 责任范围最广,但保费也最高

方式二:一切险

承保范围:

- 类似全险,但有明确的除外责任条款

- 承保绝大多数意外事故和自然灾害

- 一般不包含战争险和罢工险(需单独加保)

方式三:基本险

承保范围:

- 只承保特定列明的风险

- 如火灾、爆炸、船舶沉没等重大意外事故

- 责任范围最小,但保费也最低

四、常见不在保险责任范围的情况

货运保险虽然承保范围广泛,但也有明确的除外责任。以下常见情况保险公司不承担赔偿责任:

4.1 货件签收后但未上架的情况

情况一:亚马逊上架后不可售的商品

- 货物已签收并入仓

- 上架后发现部分商品不可售(如破损、过期等)

- 此类损失不在保险责任范围内

情况二:约约派送导致未上架责任

- 约约(预约)派送是亚马逊的特殊入库方式

- 如果因约约操作不当导致货物未上架

- 责任属于约约平台而非保险事故

情况三:快递派送至亚马逊仓库后一直未上架

- 快递公司显示货物已送达亚马逊仓库

- 但亚马逊拒绝承认收到货物

- 此类责任认定复杂,保险理赔难度极大

4.2 商业地址或私人地址派送的除外责任

情况一:送达或签收后的丢失

- 货物已送达指定地址并签收

- 签收后发生的丢失不在保险范围内

- 签收后风险转移给收件人

情况二:退回途中的损失

- 货物因各种原因退回发货地

- 退回过程中发生的损失不在保险范围内

- 除非购买了往返保险

情况三:改变派送路径的丢失

- 收件人更改配送地址

- 或承运人自行改变配送路径

- 改路径途中的损失不在保险范围内

情况四:非整箱丢失、货损案件收件人超过96小时反馈

- 非整箱丢失需要及时报案

- 超过96小时才反馈的货损

- 保险公司可能拒绝理赔

4.3 投保问题引起的除外责任

情况一:投保时间晚于出险时间

- 货物出险后才购买保险

- 这是严重的逆选择行为

- 保险公司一律不予理赔

情况二:出险后批改保单重要信息

- 出险后擅自更改运输单号、货物信息等

- 试图通过修改保单来匹配损失

- 保险公司发现后会拒绝理赔

情况三:改目的地未及时批改保单

- 货物实际目的地与保单不符

- 改变目的地后未及时通知保险公司批改保单

- 导致保险责任中断

4.4 其它常见除外责任

情况一:海关查验导致的罚没、销毁

- 海关判定货物不符合进口要求

- 货物被罚没、销毁

- 这属于合规风险而非运输风险

情况二:信息对不上导致的拒赔

- 投保信息与发票信息不一致

- 货物名称、数量、价值申报不实

- 保险公司核实后有权拒绝理赔

重要提醒:

如实申报非常重要!投保数据必须严格按照发票信息填写,任何不符都可能导致理赔失败。

五、保险免赔规则详解

免赔额是被保险人自行承担的损失部分,保险公司在计算赔款时会先扣除免赔额。不同货物和不同情况下的免赔额规则有所不同。

5.1 易碎品破损免赔

免赔规则:

- 免赔额为整个保单保险金额的3%

- 破损损失需要自行承担3%

- 丢失无免赔

适用货物:

- 玻璃制品、陶瓷制品

- 易碎工艺品、装饰品

- 精密仪器设备

计算示例:

| 项目 | 数值 |

|---|---|

| 保单保险金额 | 100,000元 |

| 易碎品破损损失 | 10,000元 |

| 免赔额比例 | 3% |

| 免赔额 | 3,000元(100,000×3%) |

| 保险赔款 | 7,000元(10,000-3,000) |

5.2 纸张及制品破损免赔

免赔规则:

- 免赔额为整个保单保险金额的0.5%

- 破损损失需要自行承担0.5%

- 丢失无免赔

适用货物:

- 各类纸张、纸制品

- 纸箱、纸板

- 书籍、印刷品

计算示例:

| 项目 | 数值 |

|---|---|

| 保单保险金额 | 200,000元 |

| 纸制品破损损失 | 5,000元 |

| 免赔额比例 | 0.5% |

| 免赔额 | 1,000元(200,000×0.5%) |

| 保险赔款 | 4,000元(5,000-1,000) |

5.3 高货值货物免赔

免赔规则:

- 货值≥300元/KG的货物

- 免赔额为损失金额的10%

适用货物:

- 高价值电子产品

- 精密仪器设备

- 奢侈品、珠宝首饰

计算示例:

| 项目 | 数值 |

|---|---|

| 货物重量 | 100KG |

| 货物单价 | 500元/KG |

| 货物总货值 | 50,000元 |

| 损失金额 | 30,000元 |

| 免赔额比例 | 10% |

| 免赔额 | 3,000元(30,000×10%) |

| 保险赔款 | 27,000元(30,000-3,000) |

5.4 外包装破损导致的箱内丢失免赔

免赔规则:

- 因外包装破损导致箱内货物丢失

- 免赔额为损失金额的20%

适用场景:

- 集装箱破箱导致货物掉落

- 包装破损导致货物部分丢失

- 无法证明货物全部丢失

计算示例:

| 项目 | 数值 |

|---|---|

| 外包装破损损失 | 15,000元 |

| 免赔额比例 | 20% |

| 免赔额 | 3,000元(15,000×20%) |

| 保险赔款 | 12,000元(15,000-3,000) |

5.5 暴动哄抢免赔

免赔规则:

- 因暴动、哄抢原因导致的货物丢失

- 免赔额为损失金额的10%

- 最高免赔额为1,000元

适用场景:

- 运输途中发生暴动

- 货物被人群哄抢

- 政治动荡导致的货物损失

计算示例一(损失较小):

| 项目 | 数值 |

|---|---|

| 暴动哄抢损失 | 5,000元 |

| 免赔额比例 | 10% |

| 免赔额计算值 | 500元(5,000×10%) |

| 适用免赔额 | 500元(低于上限) |

| 保险赔款 | 4,500元(5,000-500) |

计算示例二(损失较大):

| 项目 | 数值 |

|---|---|

| 暴动哄抢损失 | 20,000元 |

| 免赔额比例 | 10% |

| 免赔额计算值 | 2,000元(20,000×10%) |

| 最高免赔额上限 | 1,000元 |

| 适用免赔额 | 1,000元(取上限) |

| 保险赔款 | 19,000元(20,000-1,000) |

5.6 电池类货物免赔

免赔规则:

- 电池类货物因火灾、爆炸事故导致的损失

- 最高赔偿限额为50万元人民币

- 丢失案件无赔偿限额

适用货物:

- 各类电池(锂电池、干电池等)

- 含电池的电子设备

计算示例一(火灾爆炸损失):

| 项目 | 数值 |

|---|---|

| 火灾爆炸损失 | 800,000元 |

| 最高赔偿限额 | 500,000元 |

| 保险赔款 | 500,000元(受上限限制) |

计算示例二(丢失损失):

| 项目 | 数值 |

|---|---|

| 电池货物丢失 | 600,000元 |

| 赔偿限额 | 无上限 |

| 保险赔款 | 600,000元 |

六、保险加成(加乘)机制

6.1 保险加成的定义

定义:

保险加成(Insurance Markup)是指在货物CIF(成本加保险费加运费)价值的基础上增加一定比例作为保险金额。这是为了保障被保险人的预期利润和已支付费用能够获得赔偿。

核心逻辑:

如果直接以CIF价值作为保险金额,当货物损失时:

- 货物的成本(Cost)可以赔偿

- 保险费(Insurance)可以赔偿

- 运费(Freight)可以赔偿

- 但是被保险人的预期利润和已发生的费用无法得到赔偿

因此,国际惯例允许在CIF价值基础上适当加成,增加这部分保障。

6.2 保险加成的比例

国际惯例:

- 一般加成率为10%

- 加成范围通常在10%-30%之间

不同运输方式的加成上限:

- 空运:最高加成30%

- 海运、陆运:最高加成10%

6.3 保险加成的计算公式

公式:

保险金额 = CIF价格 × (1 + 保险加成率)

计算示例:

我国某出口商品的CIF价为100美元/件,保险加成率为10%,则:

| 项目 | 数值 |

|---|---|

| CIF价格 | 100美元 |

| 保险加成率 | 10% |

| 保险金额 | 110美元 |

| 加成金额 | 10美元 |

保险金额构成分解:

- 货物成本 + 运费 + 保险费 = 100美元(CIF价格)

- 预期利润 + 已支付费用 = 10美元(加成部分)

- 保险金额总计 = 110美元

6.4 保险加成的实际应用

应用一:高利润商品

- 预期利润较高的商品

- 建议提高加成比例

- 确保利润损失能够得到补偿

应用二:高费用商品

- 运输费用较高的商品

- 建议提高加成比例

- 确保已支付费用能够得到补偿

应用三:标准商品

- 普通商品利润率一般

- 按照国际惯例加成10%

- 既控制保费又保障基本权益

七、保险理赔的基本标准

7.1 整票货物全部丢失

理赔标准:

- 按照保险金额全额赔偿

- 扣除约定的免赔额(如有)

- 如果投保时有加成比例,按加成后的保险金额赔偿

计算公式:

保险赔款 = 保险金额 - 免赔额

计算示例:

| 项目 | 数值 |

|---|---|

| CIF价格 | 100,000元 |

| 保险加成率 | 10% |

| 保险金额 | 110,000元 |

| 免赔额 | 5,000元 |

| 保险赔款 | 105,000元 |

7.2 部分丢失(整箱丢失)

理赔标准:

- 按照实际损失比例计算赔款

- 赔款 = 实际损失比例 × 保险金额

- 由保险公司根据实际情况最终核定赔付比例

- 扣除约定的免赔额(如有)

- 如果投保时有加成比例,按加成后的保险金额计算

计算公式:

实际损失比例 = 丢失货物价值 / 总货物价值

保险赔款 = 实际损失比例 × 保险金额 - 免赔额

计算示例一:

| 项目 | 数值 |

|---|---|

| 总货物价值 | 200,000元 |

| CIF价格 | 200,000元 |

| 保险加成率 | 10% |

| 保险金额 | 220,000元 |

| 丢失货物价值 | 100,000元 |

| 实际损失比例 | 50% |

| 免赔额 | 3,000元 |

| 保险赔款 | 107,000元(50%×220,000-3,000) |

计算示例二:

| 项目 | 数值 |

|---|---|

| 总货物价值 | 300,000元 |

| CIF价格 | 300,000元 |

| 保险加成率 | 15% |

| 保险金额 | 345,000元 |

| 丢失货物价值 | 90,000元 |

| 实际损失比例 | 30% |

| 免赔额 | 5,000元 |

| 保险赔款 | 98,500元(30%×345,000-5,000) |

7.3 特殊情况的理赔处理

情况一:特殊商品的免赔

- 玻璃制品等易碎品有3%的免赔额

- 纸制品有0.5%的免赔额

- 高货值货物有10%的免赔额

情况二:大金额损失的处理

- 保险公司需要向责任方发起追偿

- 对索赔流程和证据链要求非常严苛

- 理赔难度大大增加

- 理赔金额根据证据充分程度核定

情况三:先赔付后追责

- 在责任方明确的情况下

- 保险公司通常会先赔付被保险人

- 然后向责任方追偿

- 这样能加快被保险人的资金回笼

八、不在保险范围内的货物

并非所有货物都可以投保货运保险,以下货物通常在保险范围之外:

8.1 精密设备或仪器

判断条件(满足之一即为精密设备):

- A. 对运输有特别的防震动、防倾斜、防尘等特殊要求

- B. 受国内维修能力所限,设备受损后无法在国内修复

- C. 单件货物保额超过500万元人民币

典型货物:

- 精密测量仪器

- 高端医疗设备

- 航空航天设备

- 精密机床设备

8.2 工艺品和贵重物品

典型货物:

- 各类雕刻、编制、刺绣

- 古董、字画、瓷器、玉石

- 现金、有价证券

- 金银、珠宝、钻石、玉石翡翠

- 首饰

- 计算机软件

除外原因:

- 难以客观确定保险价值

- 容易产生道德风险

- 属于特殊承保范围

8.3 农产品和鲜活物品

典型货物:

- 蔬菜、水果、鲜花

- 鲜活类产品

- 活牲畜、禽鱼类和其它动物

- 大蒜、葵花籽、线麻籽

- 豆粕、鱼粉、水泥

- 花生、白糖、粮食谷物

除外原因:

- 易腐烂变质

- 难以确定损失程度

- 属于特殊承保范围

8.4 贵金属和散装货物

典型货物:

- 贵金属(黄金、白银等)

- 矿粉、矿石、矿砂

- 萤石等各种散装货物

除外原因:

- 价值密度极高

- 容易产生道德风险

- 运输风险特别高

8.5 危险货物和大型设备

典型货物:

- 国际、国内法律法规规定的危险货物

- 各类车辆、交通运输工具

- 卫星、船舶、钻井平台

- 大型工程设备

除外原因:

- 运输风险极高

- 需要特殊保险条款

- 属于特种保险范围

8.6 其他除外货物

典型货物:

- 催化剂

- 陶瓷制品、雕像及雕塑等石膏制品

- 芯片

- 各类酒、药品、饮料

除外原因:

- 易碎、易损

- 运输条件苛刻

- 需要特殊承保

九、实务操作建议与总结

9.1 风险防范建议

建议一:购买适合的保险

- 根据货物特性选择保险类型

- 根据货物价值确定保险金额

- 根据运输方式选择加成比例

- 不要盲目追求低保费而选择高免赔额

建议二:如实申报信息

- 严格按照发票信息投保

- 货物名称、数量、价值要真实准确

- 运输单号要与实际一致

- 目的地要与实际相符

建议三:选择靠谱的物流公司

- 货运保险只是第二道防线

- 选择靠谱的物流公司是第一道防线

- 好的物流公司能降低事故发生率

- 出现问题时也能妥善处理

建议四:做好双重保险

- 购买货运保险

- 同时选择优质物流服务商

- 两道防线结合,风险最小化

9.2 理赔实务要点

要点一:及时报案

- 发现货物丢失或损坏后

- 第一时间通知保险公司

- 在约定时限内提交理赔申请

- 不要拖延,否则可能影响理赔权利

要点二:收集证据

- 拍摄事故现场照片

- 保留损坏的货物样品

- 收集所有相关单证

- 包括提单、发票、保险单等

要点三:准备完整材料

- 保险理赔申请书

- 货物价值证明

- 损失评估报告

- 其他保险公司要求的材料

要点四:保持沟通

- 及时与保险公司理赔专员沟通

- 主动提供补充材料

- 了解理赔进度

- 配合保险公司调查

9.3 核心要点回顾

- 货运保险是保障跨境物流运输风险的工具,但并非万能险

- 跨境到仓和跨境到门是两种主要保险类型

- 不在保险责任范围的情况包括:签收后未上架、投保信息不符、海关罚没等

- 不同货物有不同的免赔规则,需要提前了解

- 保险加成可以保障预期利润和已支付费用,建议合理设置

- 理赔标准根据货物损失情况而定,部分丢失按比例赔偿

- 许多货物不在保险范围内,需要特殊保险条款

9.4 最终提醒

“保险不能消除风险,只能转移风险”

货运保险是跨境物流风险管理的重要工具,但购买保险并不代表可以放松对物流过程的管理和控制。最好的风险防范措施仍然是:

- 选择优质的物流服务商

- 规范的货物包装

- 完善的货物标识

- 全程的物流跟踪

- 及时的风险预警

保险是第二道防线,只有在做好第一道防线的基础上,保险才能发挥最大价值。在复杂的国际物流环境中,既要善用保险工具,也要加强自身风险管理,才能真正做到未雨绸缪、稳如泰山。

愿每一位跨境从业者都能用好货运保险这个工具,在跨境物流的道路上行稳致远!

原产地标准代码:RCEP产地证里的“WO、PE、CTC、RVC、CR”到底怎么填?

在申请RCEP原产地证书时,很多卖家最头疼的就是第10栏“原产地标准(Origin criterion)”那一串英文代码:WO、PE、CTC、RVC、CR、ACU、DMI……填错了,轻则退单重报,重则…

RCEP原产地证书申请全流程指南

RCEP原产地证书是证明出口货物符合《区域全面经济伙伴关系协定》(RCEP)原产地规则、可以享受成员国之间协定税率的重要凭证,被很多外贸企业称为“纸黄金。 一、先搞清楚:什么是RCEP原产地证书? R…

RCEP成员国全解析:跨境电商如何抢占全球最大自贸区的“物流红利”?

在欧美市场红利逐渐消退、平台合规化成本不断攀升的当下,跨境卖家们都在寻找下一个增长极。视线回到亚洲,一个涵盖世界约30%人口、30%GDP的超级经济体——RCEP(区域全面经济伙伴关系协定),正在重塑…

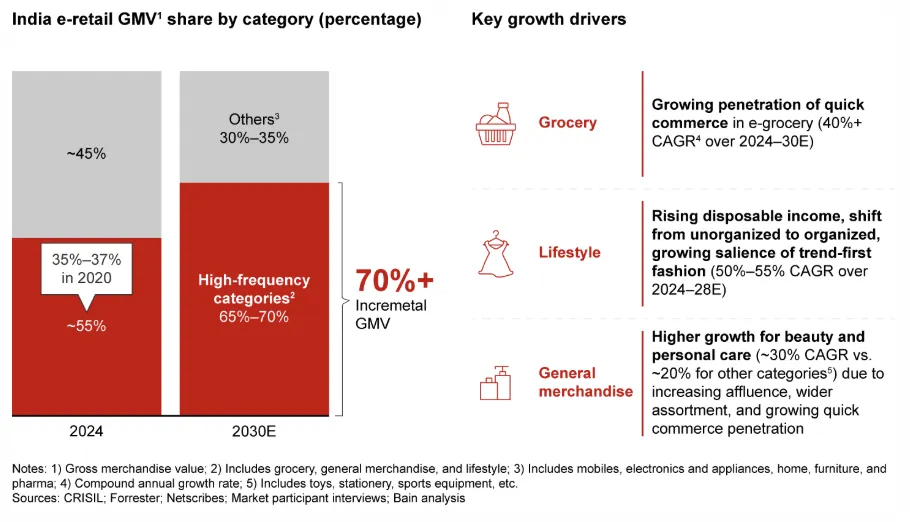

印度电商市场GMV超600亿美元:红利与机会

印度电商市场GMV超600亿美元,潜力爆棚。本文分享跨界机会。商家速看,制定你的印度跨境电商2026增长计划。 一、印度电商与物流正在进入“黄金十年” 印度电商市场已跃居全球第二大线上购物市场,线上购…

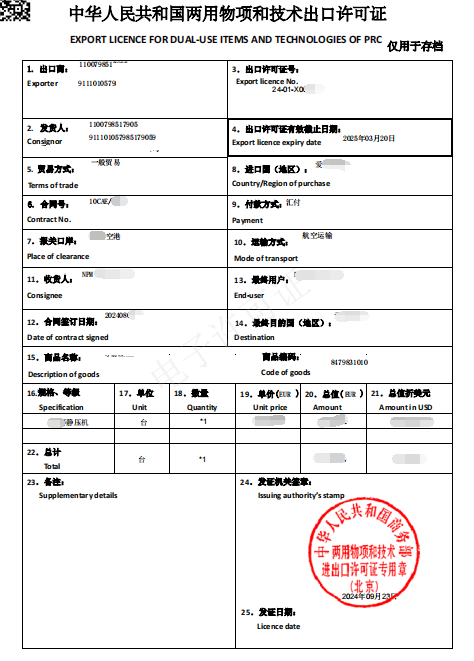

出口管制核心:两用物项进出口实务与风险防控指南2026

在国际物流与贸易的复杂版图中,“两用物项”是一个充满风险与挑战的特殊领域。许多企业主因为对这一概念的模糊认知,导致货物被海关扣押、面临巨额罚款,甚至触犯刑法。 “我只是出口普通的化工原料,为什么会被认…

深度解读Pattern《2026年电商平台消费者报告》:跨境卖家的生死时速与红利重构

2026年的全球电商格局,已不再是简单的流量博弈。全球电商服务机构Pattern近期发布的重量级报告——《2026年电商平台消费者报告》,如同一枚深水炸弹,揭示了当下跨境贸易中最隐秘的痛点。报告数据显…